L’edilizia accende il motore della ripresa

I risultati del comparto delle costruzioni nel 2020 e le prospettive per i prossimi anni

Caduta e ripresa definiscono l’andamento del mondo dell’edilizia negli ultimi anni: dalla bolla immobiliare del 2008, alla ripresa dello scorso decennio, fino alla crisi indotta dall’emergenza sanitaria del 2020, che ha lasciato spazio a forti segnali di rilancio già nella seconda parte dell’anno, seppur costellati da una permanente incertezza. In questo articolo analizziamo i risultati del comparto delle costruzioni nel 2020 e le prospettive per i prossimi anni a partire dal più recente rapporto del CRESME (Centro di ricerche di mercato, servizi per chi opera nel mondo delle costruzioni e dell'edilizia), con uno sguardo alle principali tendenze del mercato internazionale.

Scenario mondiale delle costruzioni

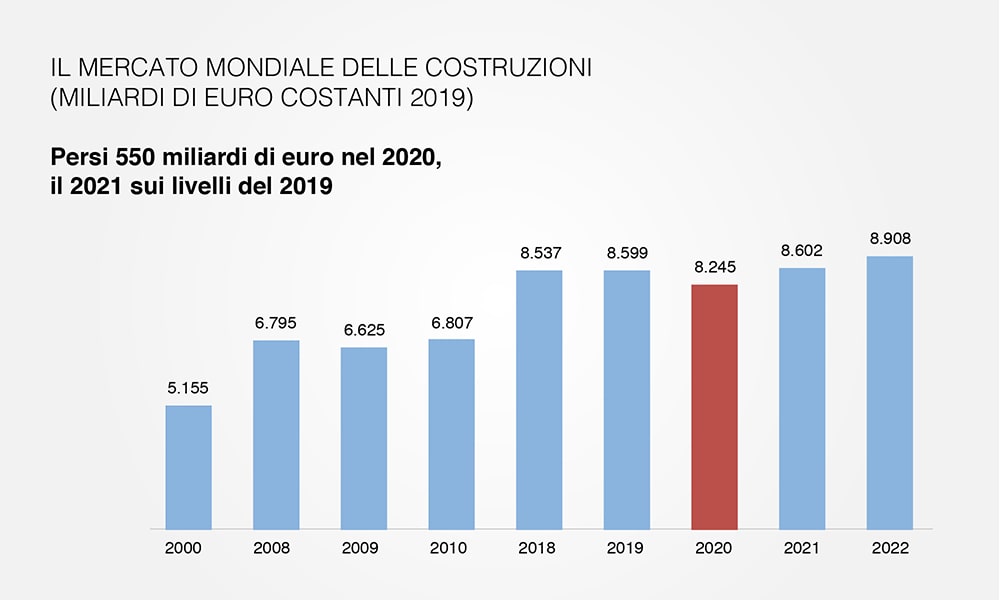

La situazione pandemica ha determinato una riduzione del prodotto interno lordo mondiale del 3,5% nel 2020, con un crollo del commercio del 9,6%. Per quanto concerne il mercato delle costruzioni, lo scorso anno sono stati persi circa 550 miliardi di euro, ma le stime per il 2021 sono positive e una recente ricerca prevede un ritorno sui livelli del 2019, per un valore totale del mercato delle costruzioni stimato a 8.602 miliardi di euro a fine anno.

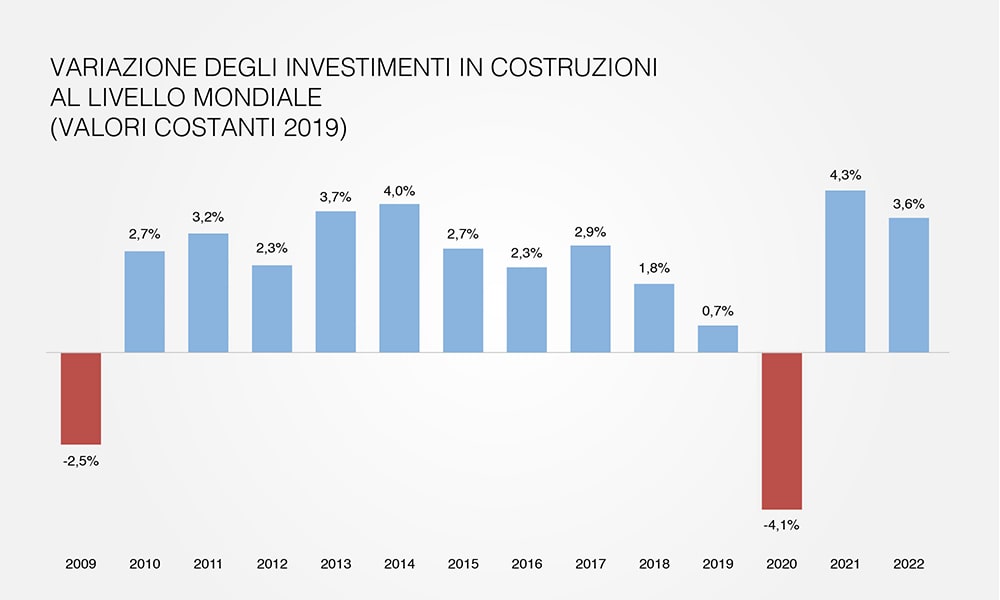

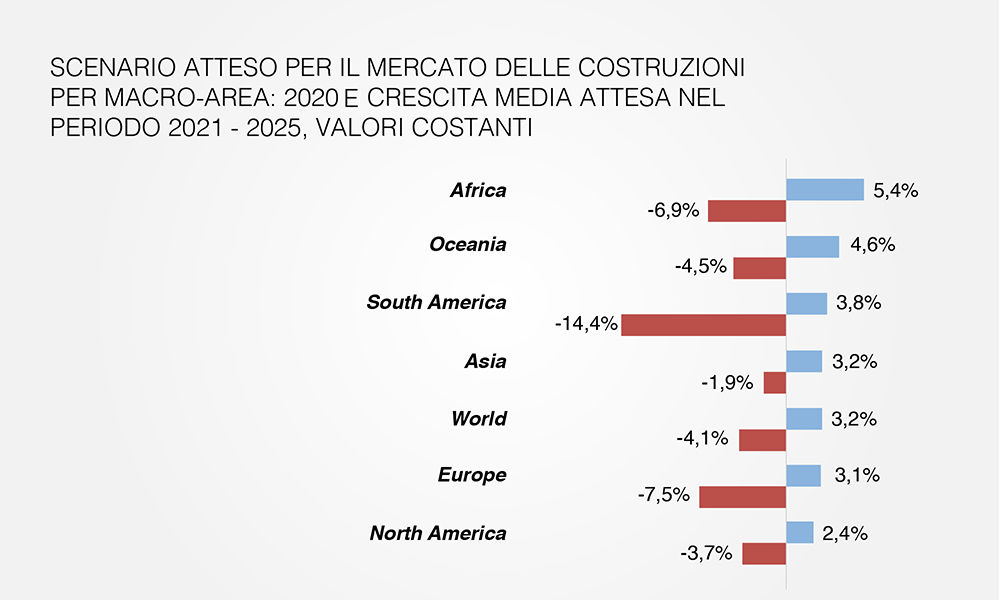

L’impatto del “cigno nero” nel 2020 è stato pesante. La variazione degli investimenti in costruzioni a livello globale aveva, infatti, già subito un discreto calo nel 2019 (con un passaggio da +1.8% a +0.7%), toccando il -4.1% nel 2020. Una situazione ancora più buia di quella del 2008, ma da cui ci si attende un notevole rimbalzo, per raggiungere un + 4.3% nell’anno in corso. Nello spaccato per aree economiche, il Sud America ha registrato lo scenario peggiore nella variazione degli investimenti, pari a un -14.4% nel 2020, seguito da Europa (-7,5%), Africa (-6,9%); Oceania (-4,5%) Nord America (-3,7%) e Asia (-1,9%).

Si stima che nel periodo tra il 2021-2025 il mercato delle costruzioni avrà una crescita media del +3,2 %. Stando alle previsioni, l’Africa avrà un tasso pari al +5,4%, il Sud America si riprenderà solo in parte, raggiungendo un +3,6% nel 2025. Anche Europa e Nord America non riusciranno a recuperare il totale delle perdite, registrando, rispettivamente, un +3,1% e +2,4%. La risalita del mercato americano sarà guidata, in primis, dal programma di investimenti già parzialmente messo in campo dalla precedente presidenza. Scenari più positivi si aprono, invece, in Asia, con previsioni di mercato che si attestano a un +3,2% in cinque anni. All’interno di quest’area è degna di nota la posizione della Cina, principale mercato mondiale delle costruzioni, che ha registrato “solo” un -0.2% nel 2020 e che si prospetta guadagnerà ben il +5,7% già quest’anno, in qualità di cruciale produttore di materie prime, tra cui l’acciaio, la cui domanda è in forte crescita.

Variazione del valore della produzione in costruzioni nei principali Peasi dell’EU & Regno Unito

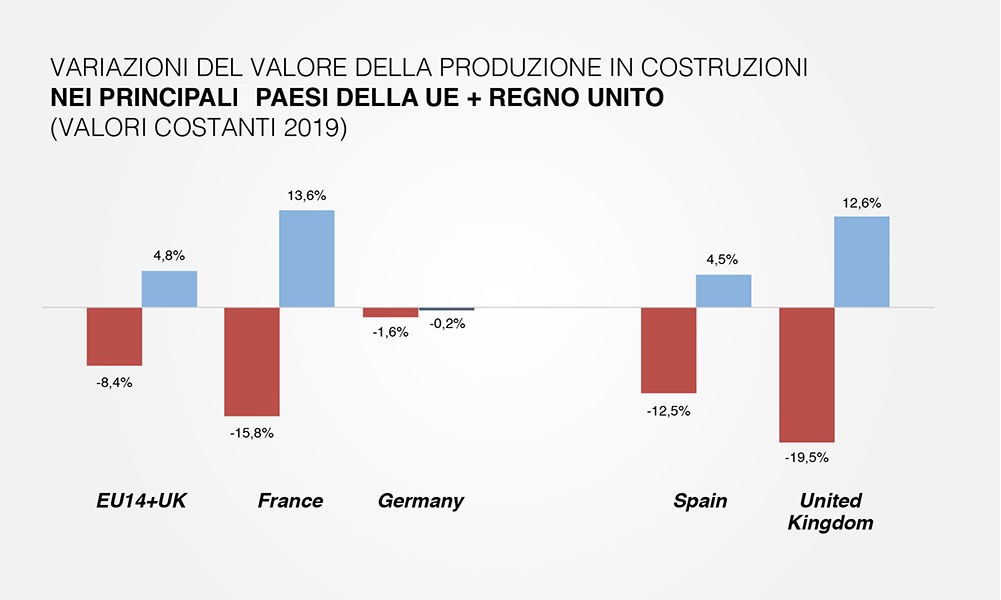

I dati relativi al valore della produzione delle costruzioni nei Paesi dell’Unione Europea e nel Regno Unito sono pari a -8,4% nel 2020 e le previsioni al momento disponibili per il 2021 stimano una chiusura del 2021 +4,8%. Tuttavia, è importante rilevare come la situazione in questi mercati sia profondamente eterogenea.

Interessante, ad esempio, la posizione della Germania che nel 2020 ha presentato un dato di variazione del valore della produzione decisamente inferiore rispetto agli altri Paesi dell’area (-1,6%) che, ciò nonostante, resterà negativo nel 2021 (-0,2%). Si aprono invece eccellenti scenari di recupero sia in Francia, sia nel Regno Unito che, dopo una forte frenata (rispettivamente del -15,8% e del -19,5%) inasprita, nel caso del Regno Unito, anche dall’uscita dall’Unione Europea, recupereranno il +13,6% e il +12,6%. Più contenuta la risalita della Spagna, per cui ci si aspetta, dopo il -12,5% del 2020, un +4,5% in chiusura del 2021.

Infine, in Italia, a seguito del crollo del sesto ciclo edilizio nel 2014, il mercato ha registrato un periodo di crescita e consolidamento, perdurato fino al 2020, per poi calare vertiginosamente ad un -7.4%. Le stime sono positive: a fine 2020 il Paese dovrebbe poter vantare risultati migliori di quelli del 2019, per una variazione del valore della produzione pari al +5,2%, trainata da investimenti in opere pubbliche, trasporti e riqualificazione del patrimonio immobiliare esistente.

Le sfide del futuro

L’edilizia è uno dei settori che sta reagendo più rapidamente alle sfide del contesto globale e, per questo, si candida a essere il motore della ripresa dell’economia post-Covid. Quali sono le condizioni e quali i fattori imprescindibili da tenere in considerazione affinché il comparto possa ripartire e sostenere una nuova fase di crescita dell’economia internazionale? Due le parole d’ordine: sostenibilità e innovazione tecnologica.

Sostenibilità

Oggi la bellezza trascende sempre più il puro gusto estetico e si definisce anche in relazione ai valori di sostenibilità ambientale e sociale. Questa nuova sensibilità condivisa, correlata alle politiche dell’Europa e alle misure e incentivi messi in campo dalle singole Nazioni determinerà la rotta per i prossimi anni, contribuendo altresì a creare i paradigmi costruttivi che plasmeranno gli spazi del futuro, rendendo ancora più forte il legame tra natura, architettura e riduzione della carbon footprint.

L’Unione Europea ha infatti risposto alla crisi pandemica con il Next Generation EU (NGEU), strumento da 750 miliardi di EUR di portata e ambizione inedite concordato dai leader dell'UE nel luglio 2020. Al cuore del NGEU vi è il Recovery and Resilience Facility, ovvero il dispositivo da 672,5 miliardi di EUR promosso per supportare gli Stati membri affinché le economie intraprendano la transizione ecologica e digitale, diventando più sostenibili e resilienti. I singoli stati hanno dunque definito nei piani nazionali per la ripresa e resilienza un programma di riforme e investimenti fino al 2026, con un pacchetto coerente di progetti, riforme e investimenti che contemplano anche il mondo dell’edilizia.

Inoltre, la Commissione Europea ha recentemete pubblicato l’analisi preliminare delle strategie di ristrutturazione a lungo termine dei membri, che delineano chiari piani di sostegno alla ristrutturazione, affinché, entro il 2050, il loro parco immobiliare sia ad alta efficienza energetica e decarbonizzato. Queste daranno altresì un importante contributo all'iniziativa Renovation Wave (Ondata di ristrutturazioni) annunciata nell'ambito del Green Deal, con l'obiettivo di intraprendere azioni concrete, creare le condizioni necessarie per intensificare i lavori di ristrutturazione e raddoppiare il tasso di retrofit, degli edifici, oggi all’1%.

In dettaglio, il parco immobiliare UE è responsabile di circa il 40% del consumo energetico totale nei ventisette Paesi e del 36% delle emissioni di gas a effetto serra. Una riqualificazione necessaria dunque, non solo per promuovere l’efficienza energetica ma, contestualmente, anche per contrastare la povertà energetica, in quanto quasi 34 milioni di europei non possono permettersi di riscaldare adeguatamente le loro abitazioni.

Materie prime

La rapidità della crescita del settore e le dimensioni della domanda, in rapporto alla capacità produttiva della filiera, sono profondamente squilibrati. Il rilevante cambiamento delle dinamiche di import-export a livello mondiale, il rallentamento nell’evasione degli ordini, in parte dovuto alle difficoltà correlate ai nuovi modi di lavorare, nel rispetto delle normative anti-Covid, coniugati a politiche di speculazione internazionale stanno determinando un incremento generalizzato dei costi delle materie prime (es. metalli, materiali termoisolanti, legno, malta, collanti, laterizi), oltre che dei trasporti.

Negli ultimi mesi si sono infatti verificati incrementi dei prezzi a doppia cifra che superano le normali oscillazioni di mercato, pregiudicando l'avanzamento dei lavori in corso o di quelli contrattualizzati, potenziando il rischio di un’inflazione spropositata e fuori controllo. Se il trend non si invertirà rapidamente le conseguenze si potrebbero riflettere su tutta l’economia.

Innovazione tecnologica

La rivoluzione tecnologica da tempo in atto in numerosi altri settori, ora attraversa in modo trasversale anche nel mondo dell’edilizia. Nel mondo delle costruzioni sta ad esempio crescendo l’attenzione verso il BIM, Building Information Modelling. I vantaggi di poter disporre di un modello digitale 3D dell’edificio sono numerosi, tra cui la semplificazione della collaborazione tra le parti coinvolte (architetti, ingegneri e appaltatori) durante tutte le fasi di progettazione e costruzione dell’edificio, con evidenti benefici in termini di gestione di tempi e budget. Degno di nota anche il Digital Twin, gemello digitale dell’edificio, è in grado di restituire una rappresentazione real-time del palazzo, dei sistemi e sottosistemi che lo compongono, lo stato e come il loro funzionamento sia influenzato dalla presenza e dal comportamento degli occupanti. Infine, l’innovazione tecnologica sta giocando un ruolo cruciale anche per quanto concerne la realizzazione di smart building.

Stiamo attraversando un periodo di radicale cambiamento nelle abitudini, stili di vita, modi di lavorare, produrre e spostarsi. La casa, l’ufficio, le infrastrutture urbane diventano presupposti chiave di questa trasformazione, chiamati a definire i canoni di una nuova normalità. La sfida che si apre, ai player del comparto dell’edilizia e dell’architettura, è coniugare le migliori competenze, innovazioni e professionalità per rendersi davvero interpreti e promotori del rilancio economico.

News correlate:

I risultati del comparto delle costruzioni nel 2020 e le prospettive per i prossimi anni

Scrigno, un alleato per il bonus ristrutturazione

Qual è il vantaggio competitivo dei prodotti italiani nei consumi mondiali di beni manufatti?

Una misura di compensazione per le imprese messe in difficoltà dal rincaro dei materiali