Le secteur du bâtiment amorce la reprise

Les résultats du secteur du bâtiment en 2020 et les perspectives pour les années à suivre

Chute et reprise définissent la tendance du secteur du bâtiment au cours de ces dernières années : de la bulle immobilière de 2008, à la reprise de la dernière décennie, jusqu’à la crise provoquée par l’émergence sanitaire de 2020, qui a ouvert la porte à de forts signaux de relance à partir de la deuxième partie de l’année, même si avec une incertitude permanente. Dans cet article, seront analysés les résultats du secteur du bâtiment en 2020 et les perspectives pour les années à suivre à partir du plus récent rapport du CRESME (Centre d’études de marché, services pour ceux qui travaillent dans le secteur du bâtiment), avec un regard aux tendances principales du marché international.

Scène mondiale du secteur du bâtiment

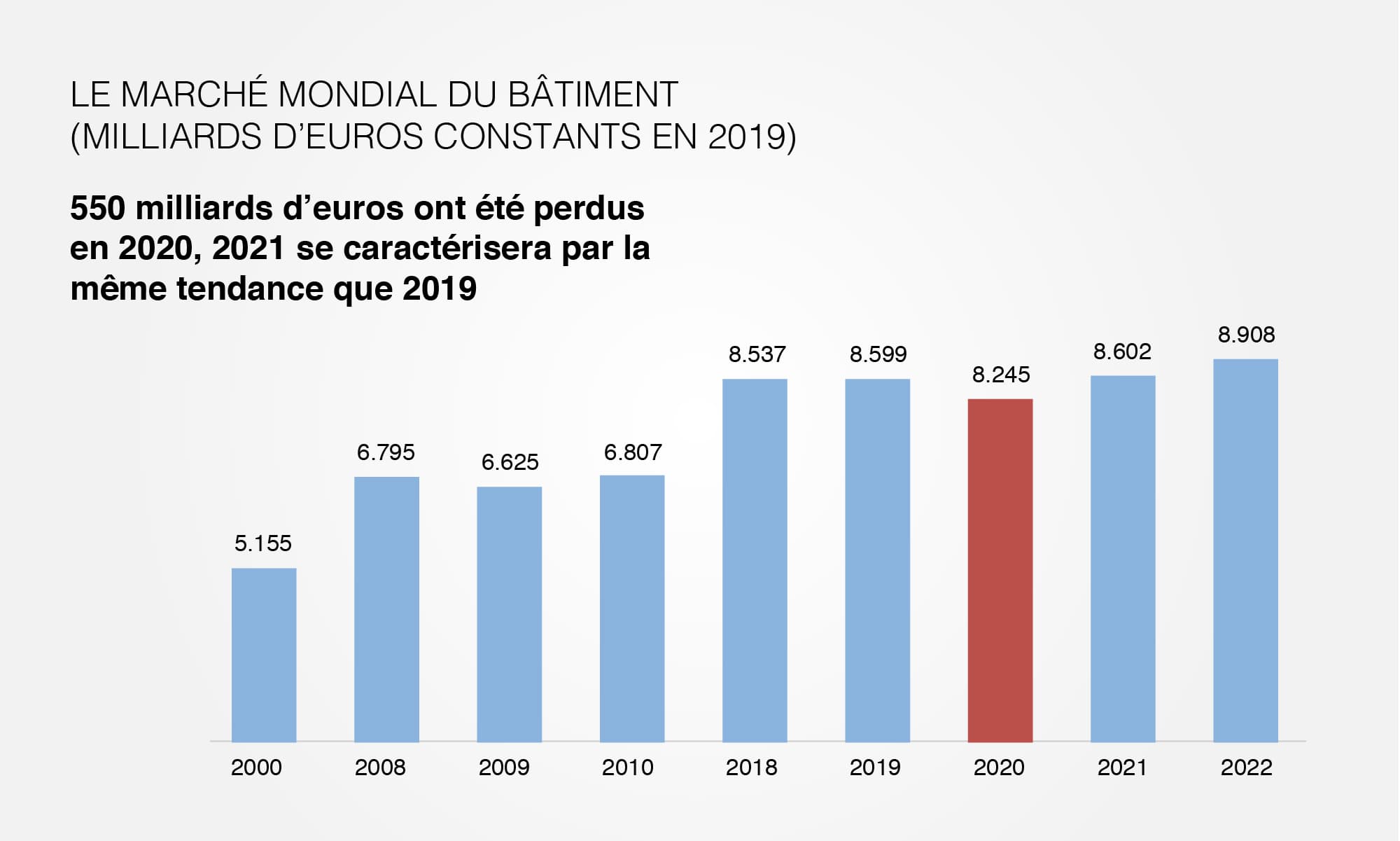

La situation pandémique a comporté une réduction du produit intérieur brut mondial de 3,5 % en 2020, avec une chute du commerce de 9,6 %. En ce qui concerne le marché du bâtiment, l’année dernière environ 550 milliards d’euros ont été perdus, mais les estimations pour 2021 sont positives et une recherche récente prévoit un retour aux niveaux de 2019, pour une valeur totale du marché du bâtiment estimé à 8 602 milliards d’euro à la fin de l’année.

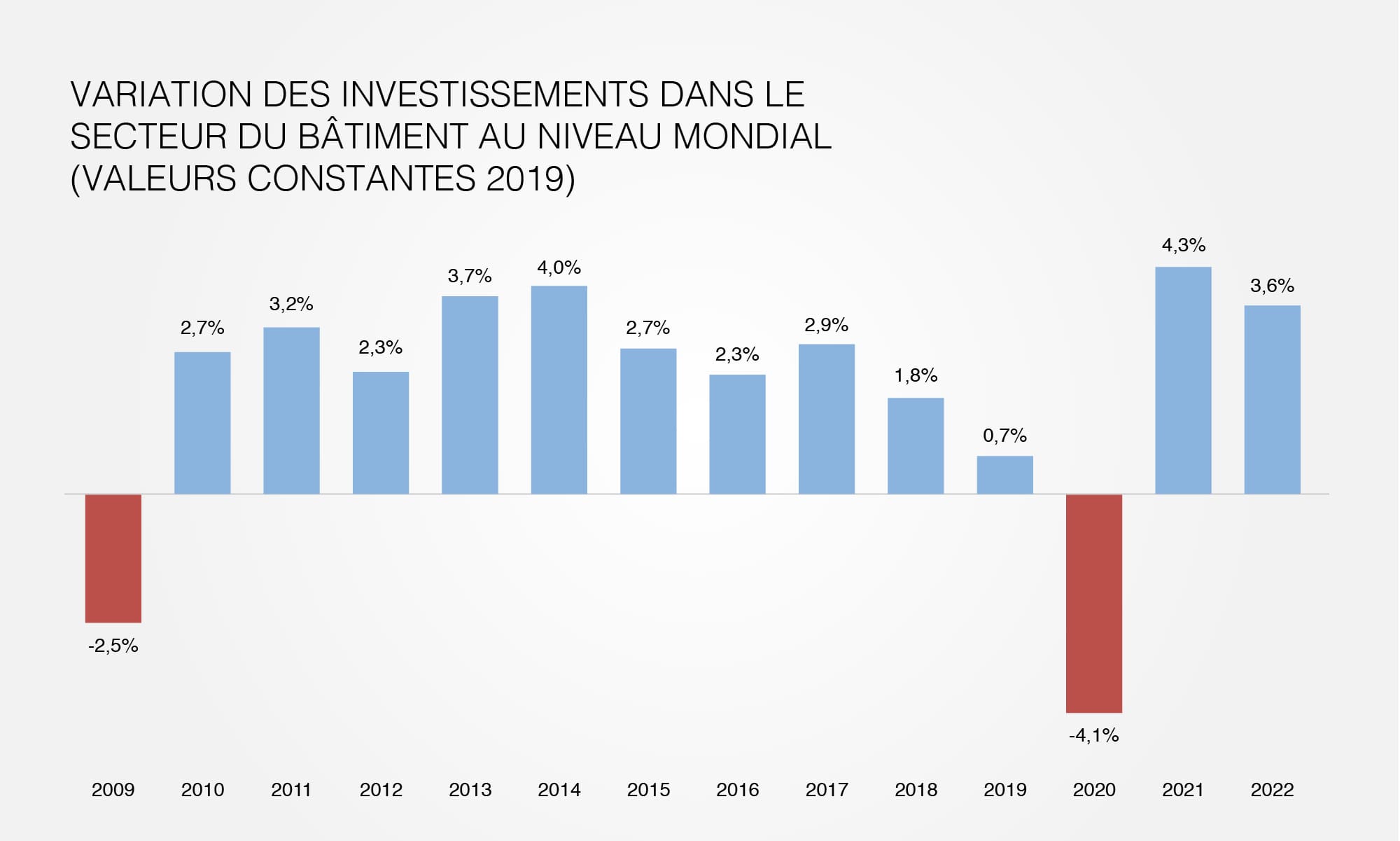

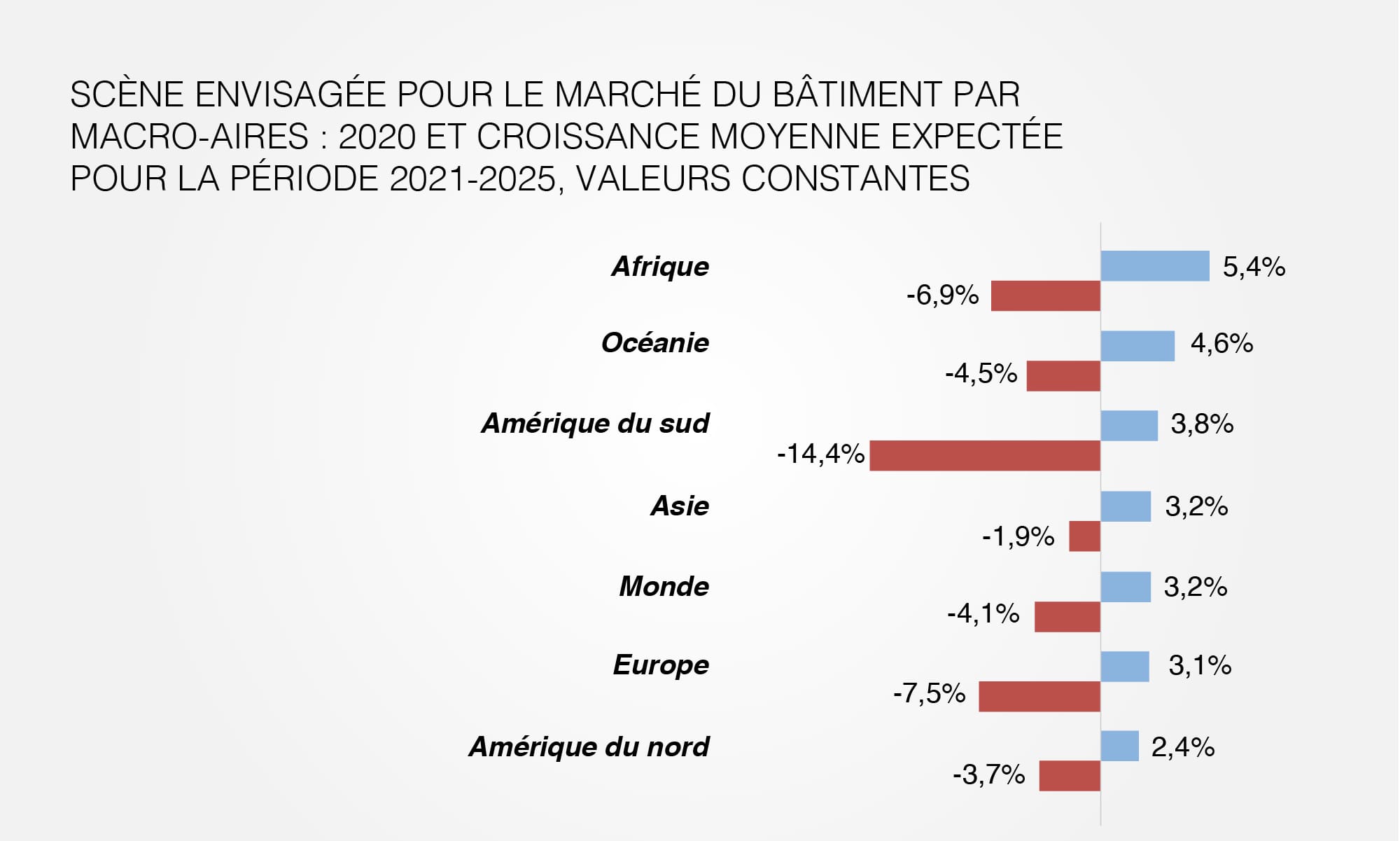

L’impact du « cygne noir » en 2020 a été considérable. La variation des investissements dans le bâtiment au niveau global avait en effet déjà subi une chute assez importante en 2019 (en passant de +1,8 % à +0,7 %) pour arriver à -4,1 % en 2020. Une situation encore plus sombre qu’en 2008 mais à laquelle on s’attend un bond considérable pour atteindre +4,3 % pour l’année courante. L’aperçu par aires économiques montre comment l’Amérique du Sud a enregistré les pires résultats en ce qui concerne la variation des investissements, avec ‑14,4 % en 2020, suivie par l’Europe (-7,5 %), l’Afrique (-6,9 %) l’Océanie (-4,5 %), l’Amérique du Nord (‑3,7 %) et l’Asie (-1,9 %).

On estime aussi que pour la période 2021-2025, le marché du bâtiment aura une croissance moyenne de +3,2 %. Selon les prévisions, l’Afrique aura un taux de +5,4 %, l’Amérique du Sud enregistrera une reprise partielle pour atteindre +3,6 % en 2025. L'Europe et l’Amérique du Nord aussi ne parviendront pas à récupérer toutes les pertes et enregistreront une augmentation de +3,1 % et +2,4 % respectivement. La reprise du marché américain sera guidée, tout d’abord, par le programme d’investissements déjà partiellement mis en acte par la présidence précédente. Des scènes plus positives s’ouvrent au contraire en Asie, avec des prévisions de marché qui s’établissent à une augmentation de +3,2 % en cinq ans. À l’intérieur de cette aire, la position de la Chine, principal marché mondial du bâtiment, est remarquable : en 2020, la Chine a enregistré une diminution de 0,2 % « seulement » et on envisage pour cette année-ci une augmentation de +5,7 %, en tant que producteur crucial de matières premières, parmi lesquelles il y a l’acier, dont la demande est en forte croissance.

Variation de la valeur de la production du bâtiment dans les principaux pays de l’Union Européenne et du Royaume-Uni

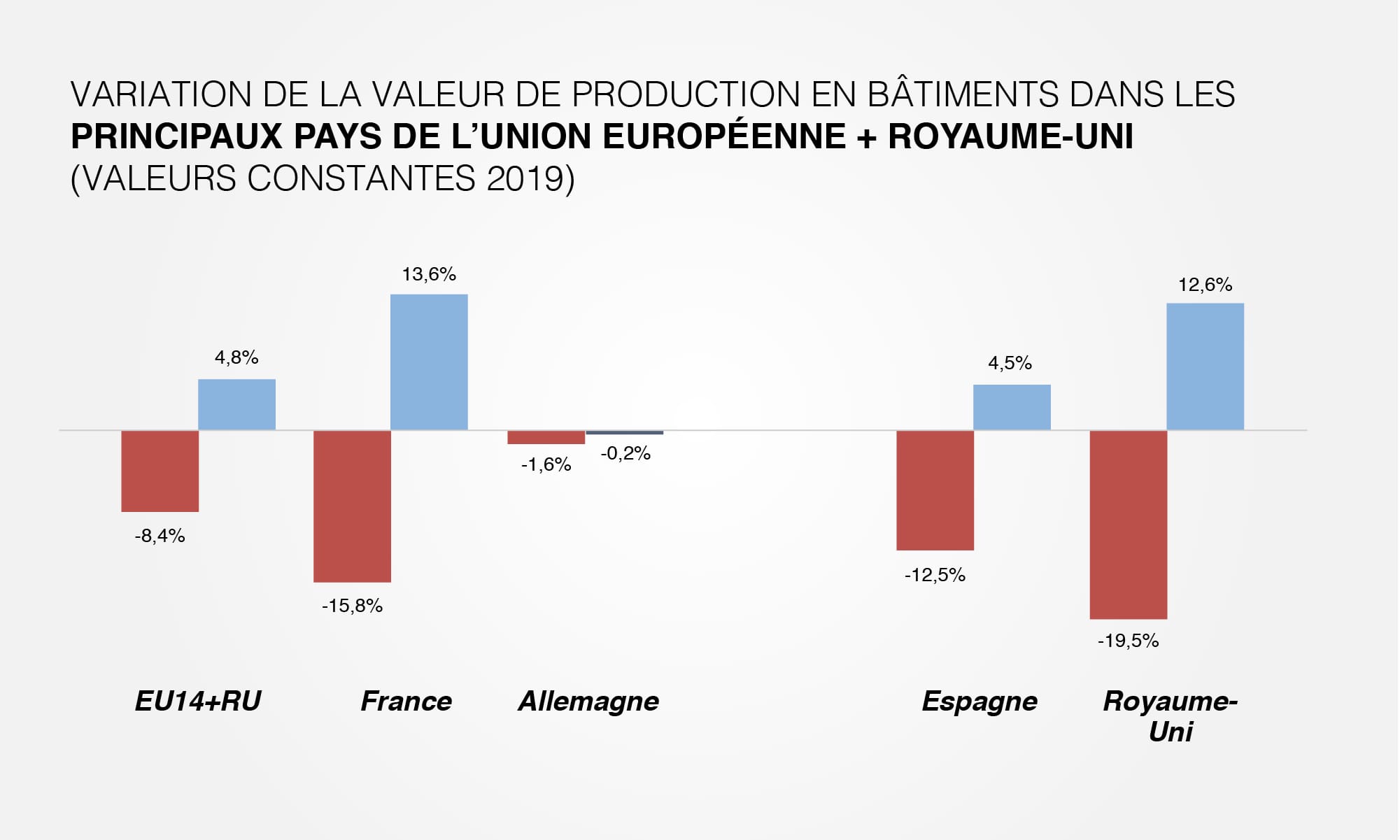

La valeur de la production du bâtiment dans les Pays de l’Union européenne et dans le Royaume-Uni s’élève à -8,4 % pour 2020 et les prévisions actuellement disponibles pour 2021 envisagent une clôture à +4,8 %. Cependant, il est important de remarquer comment la situation de ces marchés est profondément hétérogène.

La position de l’Allemagne, par exemple, qui en 2020 a enregistré une variation de la valeur de la production considérablement inférieure par rapport aux autres Pays de la même aire (-1,6 %) et qui, malgré cela, restera négative en 2021 (-0,2 %), est intéressante. Des perspectives de reprise excellentes s’ouvrent au contraire pour la France et le Royaume-Uni qui, après un freinage assez fort (-15,8 % et -19,5 % respectivement) empiré, pour le Royaume-Uni, par la sortie de l’Union européenne, récupéreront +13,6 % et +12,6 %. La reprise de l’Espagne sera plus contenue et l’on s’attend, après une diminution de -12,5 % en 2020, à une augmentation de +4,5 % à la fin de 2021.

Enfin, en Italie, suite à la chute du sixième cycle du bâtiment en 2014, le marché a enregistré une période de croissance et consolidation, continuée jusqu’à 2020 pour descendre vertigineusement à -7,4 %. Les estimations sont positives : à la fin de 2020, le Pays devrait enregistrer de meilleurs résultats rapport à 2019, pour une variation de la valeur de la production de +5,2 %, favorisée par des investissements dans les travaux publics, les transports et la requalification du patrimoine immobilier existant.

Les défis du futur

Le bâtiment est l’un des secteurs qui est en train de réagir plus rapidement aux défis du contexte global et, pour cela, va être le moteur de la reprise économique post-Covid. Quelles sont les conditions et les facteurs incontournables à tenir en considération afin que ce secteur puisse repartir et soutenir une nouvelle phase de croissance de l’économie internationale ? Les mots de passe sont deux, à savoir, durabilité et innovation technologique.

Durabilité

Aujourd’hui, la beauté transcende de plus en plus le goût esthétique et est définie sur la base des valeurs de durabilité environnementale et sociale aussi. Cette nouvelle sensibilité partagée, unie aux politiques de l’Europe et aux mesures et incitations mises en œuvre par les différents Pays déterminera l’orientation pour les années à venir et contribuera à créer les paradigmes de construction qui modèleront les espaces du futur, en rendant encore plus fort le lien entre nature, architecture et réduction de l’empreinte carbone.

L'union européenne a en fait répondu à la crise pandémique par le Next Generation EU (NGEU « UE Nouvelle Génération »), un instrument de 750 milliards d’euros ayant une portée et des buts inédits établi d’un accord commun par les leaders de l’UE au mois de juillet 2020. Au centre de l’NGEU, il y a le Recovery and Resilience Facility (« Facilité pour la Reprise et la Résilience »), soit un dispositif de 672,5 milliards d’euros promu pour soutenir les Pays membres afin que les économies locales commencent la transition écologique et digitale en devenant plus durables et résilientes. Les différents pays ont donc défini dans leurs plans nationaux pour la reprise et la résilience un programme de réformes et investissements jusqu’à 2026, avec un paquet cohérent de projets, reformes et investissements concernant le secteur du bâtiment aussi.

En outre, la Commission européenne a récemment publié l’analyse préliminaire des stratégies de restructuration à long terme des membres, qui définissent clairement des plans d’aide à la rénovation afin que, avant la fin de 2050, leur parc immobilier soit à haute efficience énergétique et décarboné. Ces stratégies apporteront aussi une contribution importante à l’initiative Renovation Wave (« Vague de rénovations ») annoncée dans le cadre du Green Deal, dans le but d’entreprendre des actions concrètes, créer les conditions nécessaires pour intensifier les travaux de rénovation et doubler le taux de modernisation des édifices qui s’élève actuellement à 1 %.

Dans le détail, le parc immobilier UE est responsable d’environ 40 % de la consommation d’énergie totale dans les vingt-sept Pays et de 36 % des émissions de gaz à effet de serre. Une requalification nécessaire donc non seulement pour promouvoir l’efficience énergétique, mais aussi, pour combattre en même temps la pauvreté énergétique, du fait que 34 millions de citoyens européens ne peuvent pas se permettre de chauffer suffisamment leurs habitations.

Matières premières

La rapidité de la croissance du secteur et la dimension de la demande par rapport à la capacité de production de la filière sont profondément déséquilibrées. Le changement important des dynamiques d’importation et exportation au niveau mondial, le ralentissement de l’expédition des commandes partiellement lié aux difficultés intrinsèques des nouveaux modes de travailler, dans le respect des règlements anti-Covid, unis à des politiques de spéculation internationale, sont en train de déterminer une augmentation généralisée des coûts des matières premières (par exemple, métaux, matériaux thermo-isolants, bois, colles, briques), ainsi que des transports.

Au cours des derniers mois il y a eu des augmentations des prix à deux chiffres dépassant les normales oscillations de marché, ce qui compromet l’avancement des travaux en cours ou de ceux sous contrat, avec un risque accru d’une inflation disproportionnée et hors contrôle. Si la tendance n’était pas rapidement inversée, les conséquences pourraient affecter toute l’économie.

Innovation technologique

La révolution technologique, évidente depuis longtemps dans de nombreux autres secteurs, traverse maintenant de manière transversale le secteur du bâtiment aussi. Dans le monde du bâtiment par exemple, l’attention pour le BIM, Building Information Modelling, est en train de croître. Les avantages découlant du fait de disposer d’un modèle numérique 3D de l’édifice sont nombreux dont la simplification de la coopération entre les acteurs concernées (architectes, ingénieurs et sous-traitants) pendant toutes les phases de conception et construction de l’édifice, avec des bénéfices évidents en termes de gestion des temps et du budget. Le Digital Twin aussi, jumeau numérique de l’édifice, est digne d’intérêt, étant en mesure d’offrir une représentation en temps réel du palais, des systèmes et des sous-systèmes dont il est constitué, de l’état et de la manière dont leur fonctionnement est influencé par la présence et le comportement des occupants. Enfin, l’innovation technologique est en train de jouer un rôle crucial en ce qui concerne la réalisation de bâtiments intelligents aussi.

Nous sommes en train de traverser une période de changement radical des habitudes, styles de vie, modes de travailler, de produire et de se déplacer. La maison, le bureau, les infrastructures urbaines deviennent des présupposés fondamentaux de cette transformation, appelés à définir les règles d’une nouvelle normalité. Le défi à relever par les acteurs du secteur du bâtiment et de l’architecture, consiste à conjuguer les meilleures compétences, innovations et savoir-faire pour interpréter et promouvoir réellement la reprise économique.

Nouvelles connexes:

Les résultats du secteur du bâtiment en 2020 et les perspectives pour les années à suivre

Scrigno, un allié pour le bonus rénovation

Quel est l’avantage compétitif des produits italiens dans la consommation mondiale de biens manufacturés ?

Una medida compensatoria para las empresas en dificultades por la insostenible subida del precio de los materiales